2015年3月汽车市场全面分析报告

- 2015-04-20 10:45

- 来源:网易汽车

- 作者:崔东树

- 责任编辑:CarCAV

一、2014年汽车走势评述

1、3月市场走势回顾

今年3月有22个工作日,同比去年多一个工作日,有利于产销增量。但今年的春节特别晚,节后市场休眠期延续到3月中旬,也导致春节后新品上市节奏放缓,直至下旬的车市才逐步回暖。3月是一年生产农耕和经营活动的开局,相对于节前的私车购买高峰,3月车市进入生产资料型消费的新时段。随着人口红利的逆转,百姓工薪收入增长、企业经营压力加大,形成节前私人消费热、节后经营扩张趋弱的现象,今年企事业单位和经营业主等消费者购车热情不高。好在国家稳增长态度坚决,在财政、货币、房地产、股市等政策给力,改善了需求心态,促进了大众消费增长。

今年3月的零售增长分化,合资品牌增速2%,中国品牌增长30%。从合资品牌看,14年3月的杭州限购前的大城市抢购带来的中档车型热销,形成去年3月高基数,加剧增长今年3月合资品牌增长压力,导致大部分合资品牌表现偏弱;而3月中国品牌零售异常走强首先是SUV的增量贡献,其次更多体现春节后的长尾效应,由于1-2月的零售持续大于经销商进货,3月厂家生产回复后迅速补充经销商库存,尤其是中国品牌3月走强一定程度上是延续节前旺销的补库行情,释放了节前的高零售的结转存量,而14年的节后补库在2月,因此今年3月零售增长看起来更美。

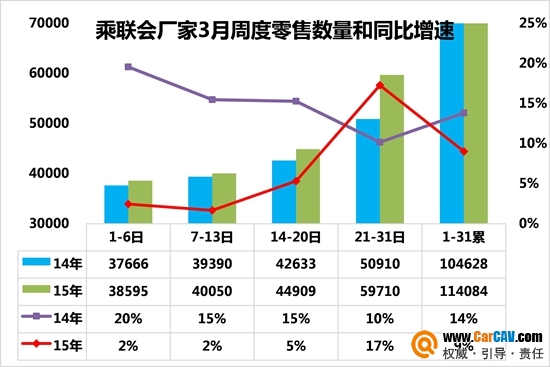

A. 3月市场零售走势

3月狭义乘用车国内零售较强,同比增速达到15%,环比增25%。其中增长最强的是SUV,同比增长64%左右,其主要原因也是A0级SUV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为-0.6%,这也是节后轿车需求转弱的体现。

B. 3月车市零售月初较弱

15年3月的车市零售增长起步偏弱,1-3周主力厂家零售较14年同期的增速逐步回升,总体看月初的走势很弱,下旬走势回升和冲刺较强,相对14年3月的增速特征反差较大。

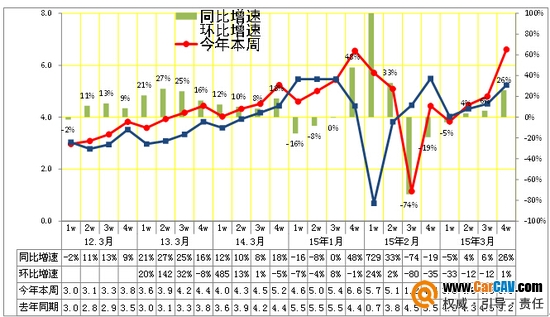

C. 3月车市批发增速放缓

3月厂家销量增速达到12%,弱于零售的15%的增速一些,这是多种因素的组合影响。主要是2月节后补库存的时间不足,而厂家也不愿2月给经销商过大库存先安稳过年为好。3月的月末压库现象仍有出现。

D. 3月车市批发前低后高

15年3月的狭义乘用车厂家的出货速度相对较异常,第1-3周的销量相对偏弱,最后一周的销量拉升较强,前三周与第四周的增速差很大。

E. 1-13月的车市季节角度狭义乘用车增长较高

如果根据春节的季节规律,把15年1-3月理解为春节期间,15年的1-3月零售增速是18%,属于近期增速超快的。后面增速一般不低于8%,因此15年走势是有春节因素的促进的,全年的零售应该较好。

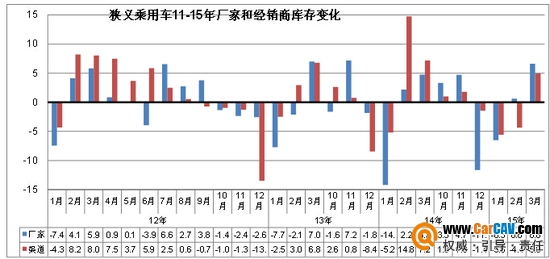

F. 厂家库存大幅下降、渠道库存压力缓解

历年3月都是库存增长的局面,今年的增长也是更有必要的,14年12月到15年2月月的厂家和经销商库存双降,急需3月的补库,14年2月的渠道补库较多,因此15年的3月补库实际潜力巨大,部分自主企业的补库与零售数据一同体现。

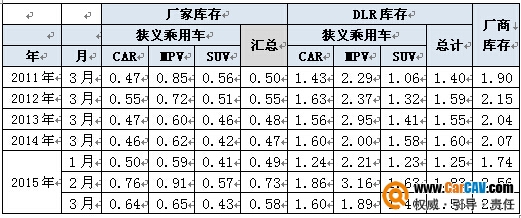

从库存指数看,今年3月末的厂家库存达到0.58个月的销量,今年的厂家库存深度高于去年水平。经销商库存升到1.56个月水平,较前两年的1.6左右相对合理。通过12月-2月的连续强力降库存,3月的厂商库存合计是2.15个月,属于库存较正常的水平。

3月的厂家库存增加6.5万台,其中的大众增加4.2万台,通用增加1.4万台,其他家的库存增加的不太多。而14年的2-3月是通用和自主的库存增加稍多,从去年4月到今年的大众系厂家库存增加稍多。

3月的经销商库存增加5万台,其中通用和现代各增加2万多,自主品牌增加两万多,日系的本田和日产都是降库存较多。考虑到14年的4-11月和12-2月的两个阶段的库存增减都是11万台,基本抵冲,而14年2-3月增库存22万台,15年的经销商库存增长仍有一定潜力,但经销商不愿进货,库存增加难度加大。

G. 3月新品推出

15年3月新品较多,其中重点关注是自主品牌新品大量推出,大集团国企的东风乘用车、上海汽车、北汽乘用车均有好的产品推出,风神L60\锐腾、绅宝X65等产品性价比表现突出。

H. 3月新能源车销量增长较猛

3月新能源车销售增长较猛,销量0.97万台,新能源乘用车销量增速达到2.4倍。其中插电混合动力持续爆发式增长,销量达到3354台,比亚迪仍是一枝独秀。纯电动车的销售主要是低速电动车的崛起,随着QQ、众泰EV等的销量处于领军水平,电动车的市场进一步活跃,这也体现了低速电动车的市场潜力巨大。

I. 轿车两厢需求低迷

前几年轿车市场的两厢车型占比持续下降,14年达到17.7%,15下降到14.7%,其中的3月两厢车销售比例下降到13%,远低于同期的18%。这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。15年3月的两厢需求也有合资两厢车的价格调整因素,英朗三厢降价,两厢价格稳定,销量下滑巨大。

14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强。但近期的小SUV新品推出多,小车市场的竞争逐步激化,A0级两厢轿车表现偏弱,而低端的结构性占比下降影响更大。

J. 3月狭义乘用车排量平均1.74升

推荐阅读:纵观3月国内车企销量:自主车企飘红 SUV走俏

更多讨论请点击:http://bbs.carcav.com/read-htm-tid-976426.html

欢迎转载或引用本网所载内容,但请注明来源于CarCAV.com,否则依法追究相关责任

改装案例库进入>>

-

东莞韵声奇瑞艾瑞泽GX汽车音响改装丹拿 散发原滋原味的人声 对于一个音乐发烧友而言,没有最好,只有更好。这台奇瑞艾瑞泽GX的车主就是如此,他对音乐有着非

品牌专区进入>>

-

尽情体验声音的共情,丰田凯美瑞改装芬朗极速摇滚 2022-04-08

-

真实还原,丝丝入耳,蔚来ES6音响升级TEC小爱神两 2022-04-08

-

拒绝粗糙音质,蔚来ES8音响升级PHASS妃仕FD 2 Way 2022-04-08

-

升级芬朗极速摇滚系列,别克昂科威妥妥的成了“移 2022-04-08

-

遇见声丽创音丰田RAV4专用喇叭,车主说找到了想要 2022-04-08

-

移动酒吧,尽情摇摆 传祺GS8音响升级芬朗极速摇滚 2022-04-08

-

颜值和声音双重魅力散发,宝马MINI升级PHASS妃仕 2022-04-08

附近专业改装店进入>>

-

佛山顺德音汇轩汽车HIFI音响 电话:13719227795去看看 地址:佛山市顺德区大良街道南国中路愉景花园绿雅庭2座1

-

河源龙川荣声音乐大师汽车音响 电话:13825347938 、13825348807去看看 地址:河源市龙川县老隆交通酒店斜对面市东社区医院侧荣声音乐大师汽车影音店

-

-

上海嘉定区开勒车业汽车音响 电话:18581637507 / 021-59923196去看看 地址:上海市嘉定区裕民路128号

-

大连甘井子区新达音响改装 电话:15566662217 去看看 地址:辽宁省大连市甘井子区西北路872号亿丰汽车城c区外铺

-

-

凌源晓明音改 灯改 电话:13364212057去看看 地址:辽宁省凌源市 红山路西段 国际酒店西行40米 晓明汽车装饰灯改音改

-

漳州漳浦县360°影音车改 电话:15006001119 去看看 地址:福建省漳州市漳浦县印石中路56-60,360°影音车改

-

-

- 免责声明:CarCAV 版权所有,未经授权禁止转载、摘编、复制或建立镜像..如有违反,追究法律责任.

- Copyright 2002-2012 www.CarCAV.com All rights reserved.

汽车影音网 粤ICP备12018969号 增值电信业务经营许可证编号:粤B2-20100402